【科普】资产包债消 – 关于案件的处置周期

城南弄 振在打工 今天

这是资产包债消科普系列推文的第四篇,主要讲讲不良资产的处置周期。

不良资产的处置周期受多种因素的影响,比如说:收购时案件所处的法律阶段、案件的处置难易程度、处置方式、处置费用、处置团队自身的专业能力、司法资源、后端处置的灵活程度等等。

简单来说,每种因素与处置周期的关系表现为:

1、收购时点案件所处的法律阶段:越靠后的,原则上说,司法处置周期越短。比方说,收购时点还未诉讼的案件的处置周期,一般来说,比已经处于执行阶段的案件的周期要长。

2、案件的处置难易程度:案件越简单,处置周期越短;案件越复杂或有执行障碍的,处置周期越长。

3、处置方式:处置方式对处置周期也有很大的影响,通常商业化处置的处置周期要比司法处置的处置周期要短。

4、处置费用:处置费用也会一定程度影响处置周期,用提高处置费用的方式激励处置团队,一定程度上能够提高处置团队的积极性,缩短处置周期。

5、处置团队自身的专业能力:专业能力强的处置团队,能够制定更合适有效的处置方案,能够很好地执行方案,并能够根据案件的实时变化,适时调整处置方案,提高处置效率和效益。专业的处置团队在不良资产业务中尤为重要。

6、司法资源:在处置端有良好的司法资源,能够快速推动案件,大大缩短处置周期,甚至提高处置效益。

7、后端处置的灵活程度:在后端处置过程中,方法越多、越灵活的,越能够适应案件和市场的变化,能够缩短处置周期。

针对司法周期,我们在以往已处置回款的案例中随机抽取了90户债权样本。样本中包含了企金类和个贷类不良债权,时间分布在2013年-2018年。这些样本的统计数据显示,我们的加权平均处置周期为17.36个月,其中企金类的加权平均处置周期为13.61个月,个贷类的加权平均处置周期为27.05个月。

企金类的加权平均处置周期较个贷短了10个月,是因为我们选取的样本中,企金类的案件有一部分采取了商业化处置的方式,而个贷类基本都是司法处置方式,所以相对来说,企金类的司法周期比个贷类要短。

个贷类的加权平均处置周期为27.05个月,一方面,因为抵押物价值基本都是超过债权本息总额,我们在处置方式上选择了司法处置推进,通过时间的叠加来增长债权利息罚息,提高处置回收;另一方面,这些个贷类案件的抵押物大部分为住宅,早几年司法环境没有现在这么好的时候,对于唯一住宅等有腾房障碍的案件,法院的执行力度没有现在这么大,导致案件司法推进的处置周期加长。

但总的来说,在东融正常经营的几年间,我们案件的平均处置周期基本在18个月左右,较于不良资产行业内平均处置周期为2-3年来说,处于领先水平。只是基于目前东融的现状来说,不能正常按约支付处置费用,更加给不了律师团队的激励费用、腾房费用,甚至不能花成本去拓展司法资源,这些因素引起的连锁反应,导致目前案件的处置推进较为缓慢。这也是我们近期推出资产包债消的初衷,想通过资产包债消的方式,发挥债权人的资源优势,无论是现金流优势,还是司法资源优势,让资产包处置工作恢复到正常状态,有利于资产的快速回收。

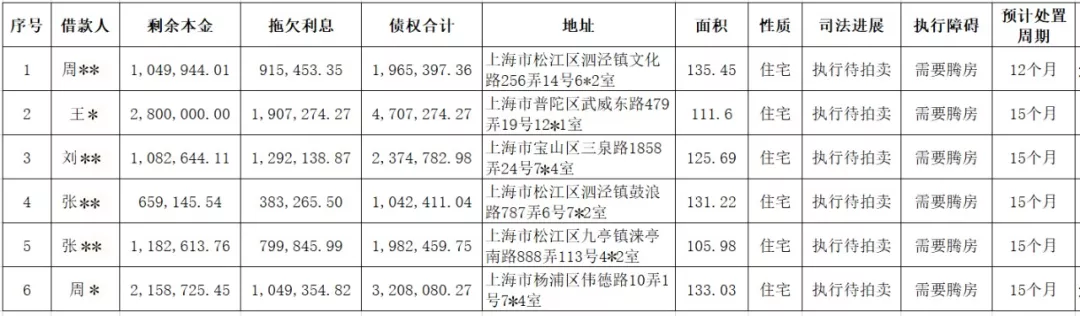

我们第一批推出资产包债消试点的6户个贷类债权,每户都有案件自身的情况。我们基于这6户债权的基本情况,也帮助大家做了简单的司法周期评估,供大家参考。大家在选择想要参与的债权的时候,建议你们也要对每户债权进行了解和评估。

以上处置周期,是假设每户案件都采取司法处置的方式,在不提高处置费用,不给予律师团队处置激励,不给予腾房费用,没有良好的司法资源的情况,做的处置周期的预估。

如果买受人采取商业化处置的方式的话,能够大大缩短处置周期,在短期内快速变现。或者说,如果能够适当给予腾房费用的话,协助法院能够快速推拍,也能够缩短处置周期,在短期内实现处置回款。

以上是目前推出试点的6户个贷类债权的大致情况和司法处置时间的估算。目前这6户的拍卖公告已经发了

发表回复