2021年10月信而富回款公告

信而富平台 2021-10-29

尊敬的信而富出借人:

感谢所有出借人对于信而富平台的理解与支持!本月的回款将于今天(10月29日)依据您出借计划项下对应的借款人的实际还款情况完成本月结算回款,出借人可登陆存管账户进行提现操作,具体回款可通过公司App或官网登录账户进行查询。

一、2021年10月回款工作情况

自2019年4月信而富按照监管政策要求正式退出网贷信息中介平台业务至今,公司已为出借人持续回款服务31个月,我们的出借人回款工作和借款人催收工作一直在持续进行。现就借款人还款、出借人回款情况向大家汇报如下:

● 10月平台整体回款具体情况:

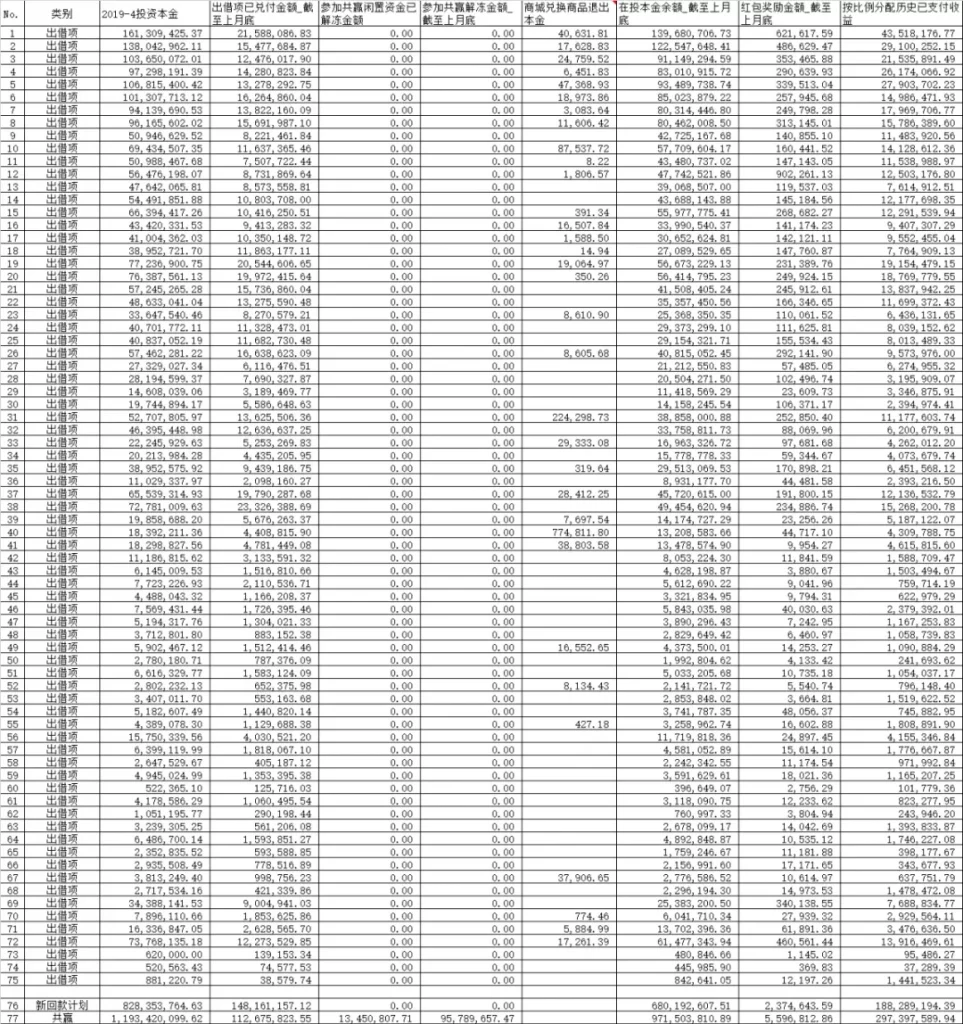

1. 本月期初(2021年9月回款完成后,下同),平台所有存量出借人的纯在投本金,即充提差为2,512,421,472.32元(扣除了涉及到债权转让的出借人债权的历史收益);在投本金总额为3,740,435,732.41元;

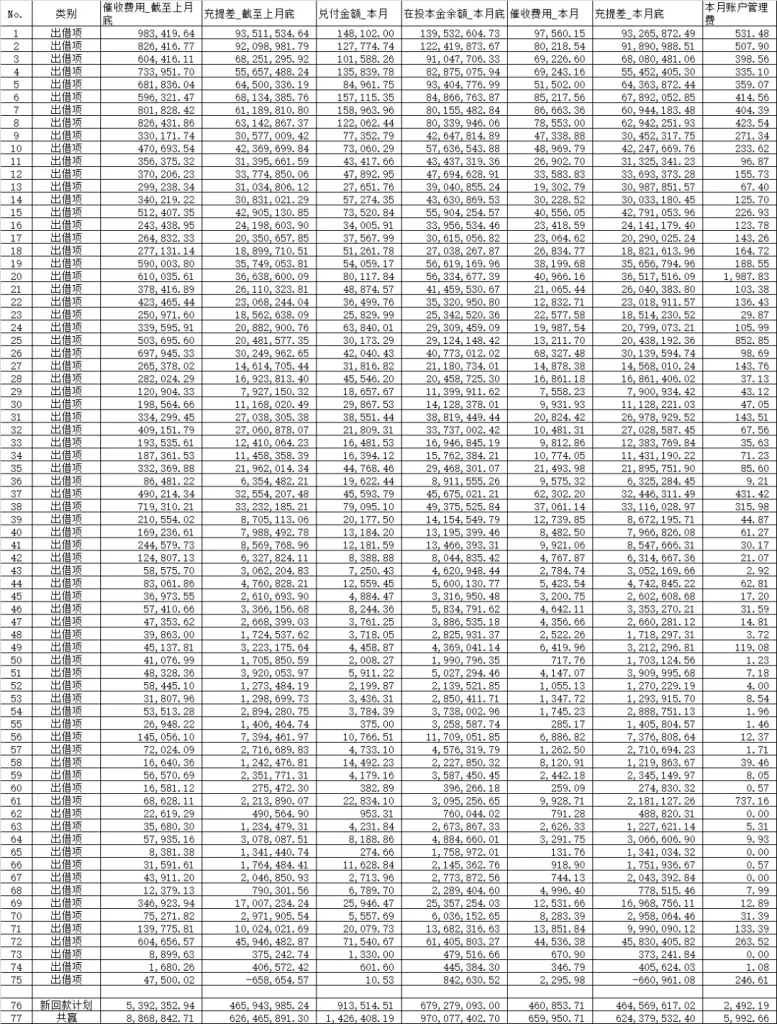

2. 本月(从2021年9月回款日至2021年10月29日,下同),我们对信而富平台全体出借人所持债权进行了全力催收。由于本月恰逢国庆长假,连续减少7个工作日,加上本月月底恰逢周末,为了使出借人可以及时提取回款资金,我们提前到今天进行回款,因此实际减少了更多的工作日,对于本月的催收工作产生了一定的影响,这种波动是由于节假日导致的工作日减少造成的,希望广大出借人理解。我们的催收努力绝不会懈怠,更不会终止。由于上述原因,本月我们完成的催收结果低于上月,回款总额7,770,475.90元;

3. 在本月完成的催收回款总额中,出借人账户管理费20,349.47元,占催回总额的0.262%;第三方催收服务费2,727,389.70元,占催回总额的35.099 %;出借人回款总额5,022,736.73元,占催回总额的64.639%;

4. 本月,平台以本月期初的平台充提差为分母的信而富催回比率为0.309%,出借人回款比率为0.200%;以本月期初的平台在投本金为分母的信而富催回比率为0.208%,出借人回款比率为0.134%。

● 10月各回款计划下具体回款情况:

1. 各个出借项(未参加新形成的整体统一回款计划,也未参加共赢计划):

(1) 本月期初,各个出借项的纯在投本金,即充提差为1,436,217,022.29元(扣除了涉及到债权转让的出借人债权的历史收益);在投本金总额为2,073,296,129.24元;

(2) 本月,信而富为各出借项完成催收回款总额4,301,263.93元;

(3) 其中,出借人账户管理费11,864.62元,占催回总额的0.276%;第三方催收服务费1,606,585.28元,占催回总额的37.351%;出借人回款总额2,682,814.03元,占催回总额的62.373 %;

(4) 本月,以本月期初各个出借项充提差为分母的催回比率为0.299%,回款比率为0.187%;以本月期初各个出借项在投本金为分母的催回比率为0.207%,回款比率为0.129%。

2. 新形成的整体统一回款计划:

(1) 本月期初,新形成的整体统一回款计划的纯在投本金,即充提差为460,591,212.24元;在投本金总额为680,219,297.48元;

(2) 本月,信而富为新形成的整体统一回款计划完成催收回款总额1,376,860.41元;

(3) 其中,出借人账户管理费2,492.19元,占催回总额的0.181%;第三方催收服务费460,853.71元,占催回总额的33.471%;出借人回款总额913,514.51元,占催回总额的66.348%;

(4) 本月期初,新形成的整体统一回款计划充提差为分母的催回比率为0.299%,回款比率为0.198%;本月期初新形成的整体统一回款计划在投本金为分母的催回比率为0.202%,回款比率为0.134%。

3. 共赢回款计划:

(1) 本月期初,共赢回款计划的纯在投本金,即充提差为615,613,237.79元;在投本金总额为970,111,561.80元;

(2) 本月,信而富为共赢回款计划完成催收回款总额2,092,351.56元,

(3) 其中,出借人账户管理费5,992.66元,占催回总额的0.286%;第三方催收服务费659,950.71元,占催回总额的31.541%;出借人回款总额1,426,408.19元,占催回总额的68.172%;

(4) 本月,以本月期初共赢回款计划充提差为分母的催回比率为0.340 %,回款比率为0.232%;以本月期初共赢回款计划在投本金为分母的催回比率为0.216%,回款比率为0.147%。

● 10月各回款计划回款情况明细:

回款比例的统计方法,说明如下:

√ 本月指从上一次回款日(2021年9月回款日)至本月回款日(2021年10月29日),本月期初是指上一次回款日(2021年9月回款日)完成后的当晚12点的状态。

√ 每月出借人债权回款中,分别按照共赢出借人(走SPV通道)和非共赢出借人(走信而富平台原有通道)进行拆分结算。

√ 不同的回款计划之间,回款比例有差异:目前信而富平台所有回款计划,共包括有70余个出借计划项,加上共赢计划,新形成的统一回款计划(以下简称回款计划),由于一一匹配的原因,每个回款计划各自对应的借款人都不同,这些具体借款人每月回款比例也不相同,导致了各个回款计划各自的每月回款比例都不同。

√ 相同的回款计划之内,回款比例都相同:依据出借人服务协议和共赢计划的协议,在相同的回款计划之内,实行风险均衡机制,也就是说,每个出借人在各自回款计划下的当月回款,是依据其当月的“在投本金”在所在回款计划内的当月“所有在投本金”的份额百分比,乘以该回款计划内的出借人对应的借款人的当月总还款。这个计算,也等同于说,每个出借人每月具体的回款金额,是以各自在当月初的在投本金,乘以所在的回款计划下以在投本金为分母的当月平均回款比例所得到的(充提差已经小于等于零的出借人除外,见以下说明)。

√ 目前,为了维护每位出借人本金回款的权利,我们使用当前行业内的常规计算方式“充提差”,用于决定出借人的回款优先级:(1)对于充提差小于等于零(亦即累计收益及回款超过了在投本金)的出借人,其回款比例会小于等于平台其他所有出借人的最低回款比例;(2)对于充提差大于零的出借人,按照上述第1、第2条的方式按月回款,充提差大小对这些出借人的回款金额没有任何影响。

√ 按照行业常规,我们采纳的充提差计算方式是:出借人在平台上累计的充值金额,减去累计的现金提现金额(包括本金回款、利息回款、红包奖励等所有现金提取方式),再减去协商减免的本息(包括在债权转让过程中由于折价交易而减少的在投本金、催收过程中与借款人协商减免本金、协商同意扣除的外部第三方催收费用等)。本月底的充提差总额尚未来得及扣除当月的协商减免本金。

√ 充提差计算口径的说明:由于在投出借人存在债转退出的情况,使得以当前出借人口径去统计“累计收回的利息”、“红包”金额,以及“催收协商减免本金”、“第三方催收费用”等数据会发生变化,通常数据会变小,这样无法完整反映实际发生的每一笔资金流。

◆ 举例来说,出借人甲和乙,各自的在投余额都为10万,历史收益都是两万,那各自的充提差分别为8万,合计的充提差是16万。但如果甲出借人把债权全部转给了丙,那么剩下的乙和丙的在投余额仍然为10万,但乙和丙的充提差分别为8万和10万(丙出借人没有历史收益),而平台合计的充提差=累计总投资-累计总收益=20-4=16万,小于乙和丙的充提差合计= 8万+10万=18万。

◆ 因为从平台角度,“按月统计”数据必须以2019.4.15时的在投出借人作为存量出借人来统计“累计收回的利息”、“红包”、“催收协商减免本金”、“第三方催收费用”等相关数据,所以汇总统计中无法加入因债转退出引起的相关数据的变化。

√ 根据先本金后收益的回款原则,与平台上其他出借人相比,历史回款收益已高于在投本金,即充提差为负的出借人的回款比例会最低。

√ 为了让出借人能够具体核查自己每月的回款额,我们分别计算以在投本金为分母的催回比率、回款比例,以及以充提差为分母的催回比率、回款比率其计算公式为:

◆ 当月以充提差为分母的催回比例(该比例在不同的回款计划之间有差异,在相同的回款计划之内都相同,见上述第1、第2条的说明)=当月信而富完成的该回款计划下出借人所对应的借款人总催收还款额/当月初该回款计划下的所有出借人的纯在投本金(也就是充提差)。

◆ 当月以充提差为分母的回款比例(该比例在不同的回款计划之间有差异,在相同的回款计划之内都相同,见上述第1、第2条的说明)=当月该回款计划下出借人回款额(出借人回款额为总催收回款额扣除出借人账户管理费和第三方催收服务费)/当月初该回款计划下的所有出借人的纯在投本金(也就是充提差)。

◆ 当月以在投本金为分母的催回比率(该比例在不同的回款计划之间有差异,在相同的回款计划之内都相同,见上述第1、第2条的说明)=当月信而富完成的该回款计划下出借人所对应的借款人总催收还款额/当月初该回款计划下的所有出借人的总在投本金。

◆ 当月以在投本金为分母的回款比率(该比例在不同的回款计划之间有差异,在相同的回款计划之内都相同,见上述第1、第2条的说明)=当月该回款计划下出借人回款额(出借人回款额为总催收回款额扣除出借人账户管理费和第三方催收服务费)/当月初该回款计划下的所有出借人的总在投本金。

二、关于持续催收、持续回款工作的情况

继扫黑除恶专项行动之后,又受到当下疫情反复及海外经济关系紧张等因素影响,逾期借款人的催收还款工作面临严峻挑战。目前,整个信贷行业包括网贷、消费信贷、信用卡等的资产端正在持续恶化,很多借款人至今仍因失业等原因不能还款,还有恶意逾期,所以借款人因主观意愿或客观能力等因素致使平台催收困难。互金协会的失信人员名单正在持续更新公布,人数不断刷新。本月银保监会在国务院新闻办举行的新闻发布会上的发言中也重点提到 “国内不良资产反弹压力仍然较大,风险可能会继续暴露”。

同时,结合我们在中金支付通道上遇到的困难,按照市场化规律,采取更加积极的催收策略。我们与行业内合法、合规的催收服务机构展开积极合作,从信息匹配、信息送达、还款提醒、催收服务等多个方面提升催收工作的效率,我们出借人会向催收服务机构支付相应的催收成本,并在合理的水平上予以借款人一定的减免,以获得比较快、比较好的回款效果。目前,信而富平台借款人债权的真实性、有效性已经成为行业内的共识,平台借款人的应收债权总量超过平台出借人的在贷余额,这给了我们支付相应服务费用、给借款人相应的减免提供了空间。

对于如何提高催收效率和回款率,我们正通过自身的技术和分析能力,借鉴海外先进的研究方法论结合平台自2019年4月至今的回款情况进行研究,希望能通过研究等方式找到提高回款率的可能。

三、关于信而富征信报送情况

自从5月我们与百行征信达成了进一步的合作意向开始,经过近4个月的数据报送工作的推进,我们已基本在百行征信平台上完成了信而富平台的数据报送工作。各金融机构可通过百行征信查询到信而富平台借款人的逾期情况,借款人也可通过百行征信进行查询。我们将会定期对平台上借款人的还款情况向百行征信进行报送和更新。

四、关于信而富司法催收情况

为了积极推进逾期借款人还款,尤其是长账龄、大金额的逾期借款人还款,司法催收、仲裁、赋强公证等手段正在持续的进行中。

目前,行业内司法诉讼的工作面临的最大挑战是司法诉讼过程的复杂性与小额分散债权的单笔金额微小性之间的矛盾,这使得法院针对企业债权诉讼的流程无法有效应用到消费信贷的大量小额债权诉讼过程中来,由此导致的问题是我们针对借款人的司法诉讼过程繁杂、费时费力。这是我们迫切需要解决的。目前我们主要是在三、四线地区的法院处理公司相关诉讼案件。

近日,信而富平台通过外包司法、仲裁手段向严重逾期借款人发起诉讼、获得胜诉并成功完成执行的案件再次印证,对于用尽途径依然不还款的顽固逾期户,以及面对电话失联的“老赖户”,只有通过采取司法诉讼的方式,借助司法力量,用好政策出重拳,依法依规催收才能啃下“顽固逾期硬骨头”。(有关信而富仲裁后强制执行促使借款人还款案例,详见公告二)

所以,从近日已仲裁案件的执行力度来看,司法催收具有法律效应和公信力,能够利用国家的威严及强制力对欠款人进行威慑和制裁,从而实现在欠款成功回收的同时确保催收过程的合法合规性。

五、关于尝试引入第三方“房产化债”项目

根据部分出借人的建议,同时也为了帮助出借人提供多元化的债权退出方式,通过对行业内现有债权退出应用模式进行调研和评估的结果,我们于今年5月决定引入第三方机构以对债权置换固定资产的操作可行性进行探讨和测试。经过二个月的试点,该项目受到部分有意向出借人的欢迎,并与第三方机构进行了相关接洽、并进入相关交易流程。

如有出借人对该项目有意向,可联系我们客服,我们会将出借人的意愿转达给第三方机构,由他们直接与意向出借人接洽。目前第三方提供的房产所在地包含北京,南京,杭州等热门城市。

我们在此再次强调,信而富平台作为该项目的平台方,仅提供出借人服务、债权对接处理,我们不参与出借人与第三方房产供应商之间的任何交易。同时,信而富也不对该项目房产价值或预期收益做出判断和承诺。请出借人注意并自行决定。

同时,根据“出借人服务协议”所开展的对于借款人协商减免还款金额相关事宜,以及授权第三方商业机构提供有偿催收服务的安排,我们也充分尊重广大出借人的意愿。如果有出借人对于催收中的协商减免还款金额持拒绝的意见,或者不同意授权第三方商业机构提供有偿催收服务,可通过邮件方式告知客服,我们会尽快进行安排并签定相关不同意减免还款金额、或者不同意授权第三方商业机构提供有偿催收服务的协议,以改变“出借人服务协议”中的相关规定。我们将会根据出借人的意愿在催收中进行相应的操作。

同样,对于提高回款效率,如果您有任何渠道或好的想法,也可以通过电话或邮件的方式联系我们的客服,我们将会非常感谢您的支持和帮助。

如您有任何问题,请联系在线客服或拨打客服热线400-178-9898(工作时间:法定工作日9:00-18:00)。

感谢广大出借人的理解和支持!

上海信而富企业管理有限公司

2021年10月29日

发表回复